原文链接:http://tecdat.cn/?p=26897

最近咱们被客户要求撰写对于 GARCH 的钻研报告,包含一些图形和统计输入。

危险价值 (VaR) 是金融风险治理中应用最宽泛的市场危险度量,也被投资组合经理等从业者用来解释将来市场危险

危险价值 (VaR)

- VaR 能够定义为资产在给定时间段内以概率 θ 超过的市场价值损失。对于收益率 rt 的工夫序列,VaRt 将是这样的

*

其中 It- 1 示意工夫 t-1 的信息集。

- 只管 VaR 在提供资产组合上行危险的简略总结时具备吸引人的简略性,但没有繁多的计算方法。

1% 危险价值

- 将价格转换为收益

library(ggplot2)

# 计算收益率的正态密度

# 价格与收益的关系

bp2 = Close

# 转换收益率

bret = dailyReturn

# 扭转列名

colnames(data_rd) = c("x", "y")

# 正态分位数

vr1 = quantile

ggplot(data, aes(x = x, y = y))图:1% VaR

点击题目查阅往期内容

R 语言基于 ARMA-GARCH-VaR 模型拟合和预测实证钻研剖析案例

左右滑动查看更多

01

02

03

04

- 在散布术语中,对于散布 F,VaR 能够定义为它的第 p 个分位数,由下式给出

其中 F−1 是散布函数的倒数,也称为分位数函数。因而,一旦能够定义收益序列的散布,VaR 就很容易计算。

应用 GARCH 进行稳定率建模和预测

-

狭义自回归条件异方差 (GARCH) 模型,用于预测条件稳定率的最风行的工夫序列模型。 -

这些模型是条件异方差的,因为它们思考了工夫序列中的条件方差。GARCH 模型是在金融风险建模和治理中用于预测 VaR 和条件 VaR 等金融风险度量的最宽泛应用的模型之一。

-

GARCH 模型是 ARCH 模型的狭义版本。具备旨在捕捉稳定率聚类的 p 滞后项的规范 ARCH(p) 过程能够编写如下其中,第 t 天的收益为 Yt=σtZt 和 Zt∼iid(0,1),即收益的翻新是由随机冲击驱动的

-

GARCH(p,q) 模型在 ARCH(p) 模型中蕴含滞后稳定率,以纳入历史收益的影响

-

GARCH(1,1) 每个阶数只应用一个滞后,是实证钻研和剖析中最罕用的版本。

GARCH(1,1) 预测 VaR

-

其中最通用和最有能力的一种是 rugarch 包。在这里,咱们应用数据集来演示应用 rugarch 包中可用的函数和办法对 GARCH 进行建模。

-

具备恒定均值方程的 GARCH(1,1) 模型 能够指定如下:ugarchspec(variance.model = list(model = "sGARCH", garchOrder = c(1, 1)), mean.model = list(armaOrder = c(0, 0))) -

下面存储的标准

garch_spec当初可用于将 GARCH(1,1) 模型拟合到咱们的数据。以下代码应用该函数将 GARCH(1,1) 模型拟合到 BHP 对数收益并显示后果。 -

应用对象类可用的各种办法取得选定的拟合统计量

par1 = par() #保留图形参数

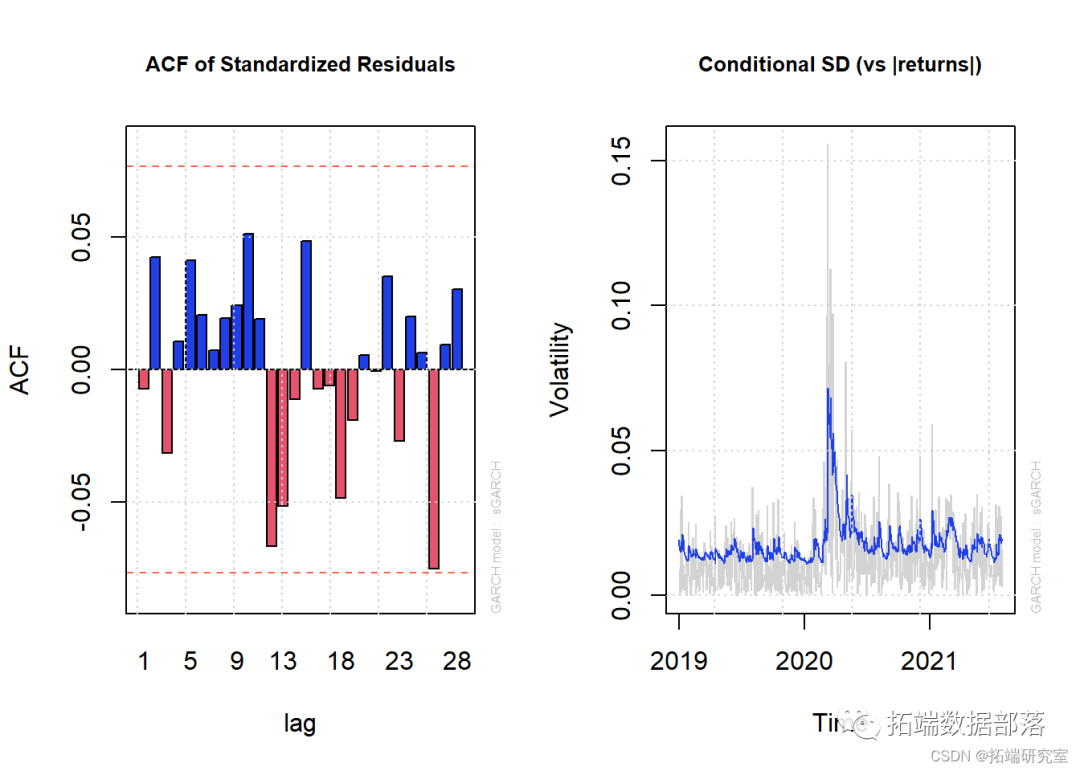

标准化残差

plot(figarch, which = 10)

2. 条件 SD

plot(fiarch, which = 3)

图:GARCH(1,1) 的两个信息图

# 应用样本外的 VaR 预测

- 让咱们应用 Student-t 散布,因为收益并不总是遵循正态分布

学生 - T 散布的 spec2

spc2 = ugarchspec

- rugarch 包对于预计挪动窗口模型和预测 VaR 具备十分有用的性能。garchroll(spec2, data = bpret

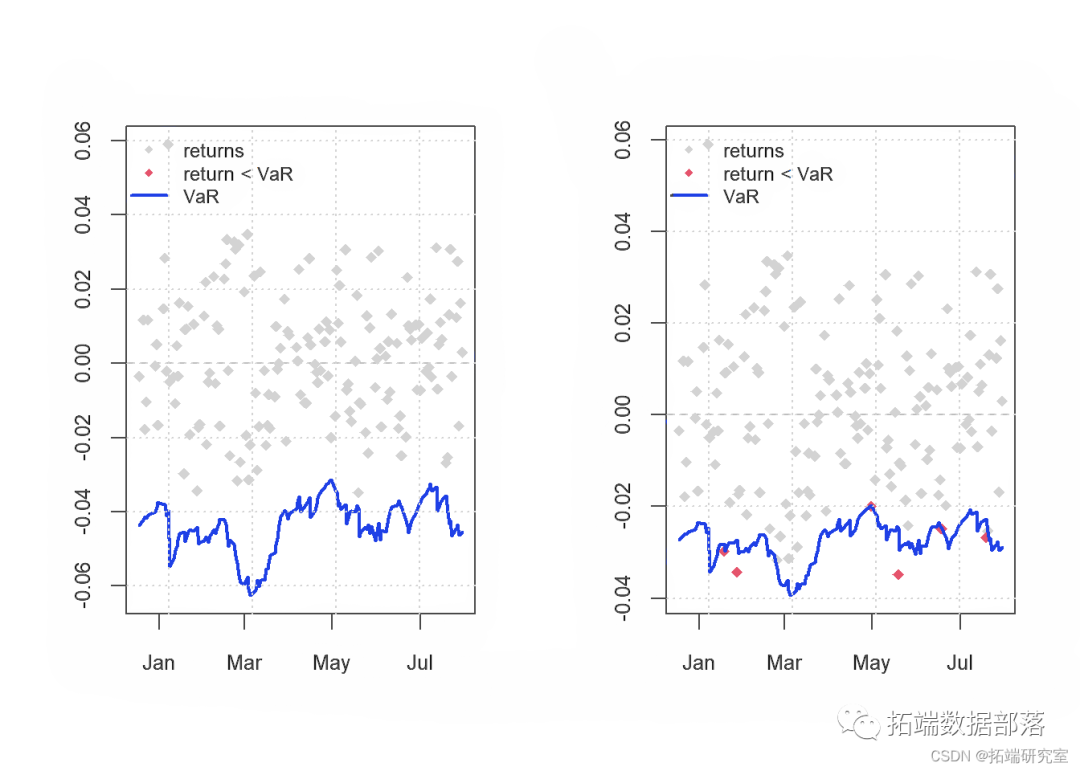

- 咱们能够应用以下例程绘制 1% 和 5% VaR 预测与理论收益的比照。留神绘图办法提供了四张图,其中 VaR 为选项 -4

预测 1% 的学生 -t GARCH 危险值

plot(v.t, which = 4, VRaha = 0.01)

5% 学生 -t GARCH 危险值

plot(var.t, which = 4, Vaalha = 0.05)

图:理论收益率与 1% VaR 预测

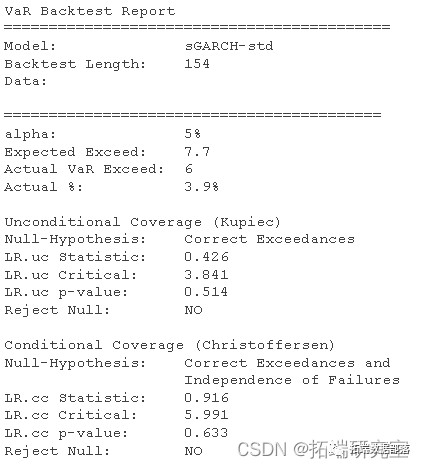

- 最初取得回测

VaR 预测的回测

report(va., VaRha = 0.05) #α 的默认值是 0.01

* * *

点击文末 **“浏览原文”**

获取全文残缺材料。本文选自《** R 语言用 GARCH 模型稳定率建模和预测、回测危险价值 (VaR) 剖析股市收益率工夫序列 **》。** 点击题目查阅往期内容 **

[R 语言应用多元 AR-GARCH 模型掂量市场危险](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247515716&idx=5&sn=a2d70d76364238dd3231e69674d73906&chksm=fd92804fcae5095992611e228b0470d478a25172f06fee0d76a536246605b076d2b764d1b718&scene=21#wechat_redirect)

[R 语言 GARCH 模型对股市 sp500 收益率 bootstrap、滚动预计预测 VaR、拟合诊断和蒙特卡罗模仿可视化](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247513800&idx=1&sn=2881eac305059dfb6d077bad53718f7b&chksm=fd9288c3cae501d5c878ea0e350e5ac16838e60ab863f8acdb7f87a5bbd0a44689966b0e5bc5&scene=21#wechat_redirect)[R 语言单变量和多变量(多元)动静条件相关系数 DCC-GARCH 模型剖析股票收益率金融工夫序列数据稳定率](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247512552&idx=1&sn=cd0f2de9c840592f17bb735714eccbd1&chksm=fd928fe3cae506f56a4cc4a7825d92f43465e00013d2d042a863d3c3b278d095711ec0d261d5&scene=21#wechat_redirect)

[R 语言中的工夫序列分析模型:ARIMA-ARCH / GARCH 模型剖析股票价格](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247512993&idx=3&sn=88c6792a7eb065dc82d1e0eb00f5f72e&chksm=fd928daacae504bc604e9ad42409b5535a7ca12ceb47636bf1a91684b2d9423a502b6b24a0d3&scene=21#wechat_redirect)

[GARCH-DCC 模型和 DCC(MVT)建模预计](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247513518&idx=3&sn=a7584ee8a5940a63d5f6852ff052c474&chksm=fd928ba5cae502b33147fc58d0419817ec3d21b9ef7dab57c646f4e7160e7774765c7e6a3282&scene=21#wechat_redirect)

[R 语言预测期货稳定率的实现:ARCH 与 HAR-RV 与 GARCH,ARFIMA 模型比拟](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247510231&idx=2&sn=77e9e264e811bd27312703c14f8e1654&chksm=fd9296dccae51fcaef5050b793a056da2b2f93c051639003543fc11cc714c4167e88b2a975d1&scene=21#wechat_redirect)

[ARIMA、GARCH 和 VAR 模型预计、预测 ts 和 xts 格局工夫序列](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247510062&idx=1&sn=943d6d3b043942222bfa2c3527d5626a&chksm=fd929625cae51f33d54e7c8ea01702e366ca5a56561f8bea1e79dfb39637435671ade4713787&scene=21#wechat_redirect)

[PYTHON 用 GARCH、离散随机稳定率模型 DSV 模仿预计股票收益工夫序列与蒙特卡洛可视化](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247509977&idx=1&sn=68450b5bc3e8f903c83f96cd9f00d1aa&chksm=fd9299d2cae510c46304710b275fe24e4403052cf010f643b12fd84d58c322721dc8bf37d3e4&scene=21#wechat_redirect)

[极值实践 EVT、POT 超阈值、GARCH 模型剖析股票指数 VaR、条件 CVaR:多元化投资组合预测危险测度剖析](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247509289&idx=3&sn=e40a8e7a8ea7c48d56f5ab32b6cc9cbd&chksm=fd929b22cae51234553e6288d34cc071945f5fe56d988bab259bc7ffea3199c57eacd85dee75&scene=21#wechat_redirect)

[Garch 稳定率预测的区制转移交易策略](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247508741&idx=3&sn=c49f5f8caab501e2980ee51d509c3276&chksm=fd929d0ecae51418e3791dbb9ff0cb27e60ec40e8e0f3a1d156fd9abb54b826c5f8479e706a2&scene=21#wechat_redirect)

[金融工夫序列模型 ARIMA 和 GARCH 在股票市场预测利用](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247508260&idx=2&sn=8206765e1e5a18a16909c2084ef5b8b7&chksm=fd929f2fcae51639e69c5e1c9e6f764611238bd347e58f5f85fba093e40c88bf75690f7f26f0&scene=21#wechat_redirect)

[工夫序列分析模型:ARIMA-ARCH / GARCH 模型剖析股票价格](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247508136&idx=2&sn=efcb350e6e73a6b2ce1a5e4ed5816158&chksm=fd929ea3cae517b581e174ce39c37f3319644e2f0a24d4c713f04713d112f2416fdaa767f127&scene=21#wechat_redirect)

[R 语言危险价值:ARIMA,GARCH,Delta-normal 法滚动预计 VaR(Value at Risk)和回测剖析股票数据](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247506706&idx=1&sn=270827c906243e4bd2fe71e2ba1bde10&chksm=fd92e519cae56c0f662e32c906ffef042386ea30deb7b2794b29dc66ce007159e35b6c3eeca6&scene=21#wechat_redirect)

[R 语言 GARCH 建模罕用软件包比拟、拟合规范普尔 SP 500 指数稳定率工夫序列和预测可视化](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247506372&idx=1&sn=ddc017011491d0f692b09aa6fda26083&chksm=fd92e7cfcae56ed97bc16105e9e88021a5e7a1c4f58d9f60fb54f7f176eb2f3df4d517b0869f&scene=21#wechat_redirect)

[Python 金融工夫序列模型 ARIMA 和 GARCH 在股票市场预测利用](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247506099&idx=1&sn=4fb892131945deaca373fce7f30fae1b&chksm=fd92e6b8cae56fae222abd07001eeddbe2ac3b1d61ea9aaf17186c35852ddbb0ab8426678698&scene=21#wechat_redirect)

[MATLAB 用 GARCH 模型对股票市场收益率工夫序列稳定的拟合与预测](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247505674&idx=1&sn=84aa62f91e4b098c7f8d7dcd93a4b1cd&chksm=fd92e901cae56017ad05da51d9fb043db036cbde047231220faea57f608caba7d0ec5a9418df&scene=21#wechat_redirect)

[R 语言极值实践 EVT、POT 超阈值、GARCH 模型剖析股票指数 VaR、条件 CVaR:多元化投资组合预测危险测度剖析](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247505427&idx=1&sn=04ce1c89c632fed1a52a4daeb783b3c3&chksm=fd92e818cae5610edce52b308a6d60c6c5fbd83f139fb7dc0a2e0cf33b06fe701962f46369b7&scene=21#wechat_redirect)

[Python 用 ARIMA、GARCH 模型预测剖析股票市场收益率工夫序列](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247504283&idx=1&sn=e7737d2c3b6e1014493a56d9001c1c40&chksm=fd92ef90cae56686d6da7104d2d0f1aa62c0927094b9c94acafd40b09002f40c9371c0acc623&scene=21#wechat_redirect)

[R 语言中的工夫序列分析模型:ARIMA-ARCH / GARCH 模型剖析股票价格](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247503984&idx=2&sn=8ad8573f1b609571b4a1a45a2752f794&chksm=fd92ee7bcae5676dce10814f29939ddadd742e2faeee974043bd403f2fc8383b7424f1f2a2db&scene=21#wechat_redirect)

[R 语言 ARIMA-GARCH 稳定率模型预测股票市场苹果公司日收益率工夫序列](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247503337&idx=1&sn=79370847577f9fafb3dfe56b40d953c8&chksm=fd92f3e2cae57af40d5a336ae63e1f7f0be36d6d24ebff81de173514afe0c5f0f04471dfd4bb&scene=21#wechat_redirect)

[Python 应用 GARCH,EGARCH,GJR-GARCH 模型和蒙特卡洛模仿进行股价预测](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247497021&idx=2&sn=ed0ab6559b75da51504e32772f186eb3&chksm=fd92cb36cae54220ef77066e1d0f7470352864d9f14f061041d69b1fe03d42eaf5e356d6a521&scene=21#wechat_redirect)

[R 语言工夫序列 GARCH 模型剖析股市稳定率](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247496697&idx=1&sn=26545eb6e70e15e99033ee28fc7dc20c&chksm=fd92cdf2cae544e4a97140229506c5b1a2420fb0f156ac161c81e3d94cba8bf44cd545a90412&scene=21#wechat_redirect)

[R 语言 ARMA-EGARCH 模型、集成预测算法对 SPX 理论稳定率进行预测](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247496554&idx=2&sn=0edf01886135034bcc152660b0c20c54&chksm=fd92cd61cae54477cfe495d7a64c71f198efe3b1c56625193c39c68fc0e048818313dcea790e&scene=21#wechat_redirect)

[matlab 实现 MCMC 的马尔可夫转换 ARMA - GARCH 模型预计](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247495866&idx=2&sn=360f932fa15a7bbdc31c9efecc15a861&chksm=fd92ceb1cae547a7036e2137d5fe28db51deeaf15c4c007e402e0d18d1ba602b14360632ebcd&scene=21#wechat_redirect)

[Python 应用 GARCH,EGARCH,GJR-GARCH 模型和蒙特卡洛模仿进行股价预测](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247494839&idx=1&sn=72686526dda3fb8b85337d30295ae2bc&chksm=fd92d2bccae55baa5f9c9d3a40ce0653c917bde6b0e060de2c662d8820a0045faf9c819f8304&scene=21#wechat_redirect)

[应用 R 语言对 S&P500 股票指数进行 ARIMA + GARCH 交易策略](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247494760&idx=2&sn=e12cca3b8bfd7864b6231228a451ff4b&chksm=fd92d263cae55b75148ac82aebf72fe8962d46f26ef98c3ddc7871b45250735e98c558227d97&scene=21#wechat_redirect)

[R 语言用多元 ARMA,GARCH ,EWMA, ETS, 随机稳定率 SV 模型对金融工夫序列数据建模](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247494103&idx=1&sn=c5dcaaa27ad884f83e8e40edb41ebbfd&chksm=fd92d7dccae55eca8a2f2a333544ee9a35f9744ec66f54edeaa82488bc56465ff6d631fe30ff&scene=21#wechat_redirect)

[R 语言股票市场指数:ARMA-GARCH 模型和对数收益率数据探索性剖析](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247493463&idx=1&sn=b5d3f36fe60e19c36c7ebd81e50847e3&chksm=fd92d95ccae5504a4a87b208ff7f1311716333a8ee48ef48d526868bd0dcf7aaaabf103dcfbb&scene=21#wechat_redirect)

[R 语言多元 Copula GARCH 模型工夫序列预测](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247493270&idx=3&sn=65f333f31222b17f35717bab7d145c2c&chksm=fd92d89dcae5518b7ab0adeefc873ff40b8d683085dfffddba321576b5f81c895af5f3b93e65&scene=21#wechat_redirect)

[R 语言应用多元 AR-GARCH 模型掂量市场危险](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247493156&idx=1&sn=e7e2b5dfca9c78e870176d3b5e4a796d&chksm=fd92d82fcae5513930bb452b1cbb784b551b976ad11cafd61bfefcb92c6aeb9a7527a37ae17b&scene=21#wechat_redirect)

[R 语言中的工夫序列分析模型:ARIMA-ARCH / GARCH 模型剖析股票价格](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247492792&idx=1&sn=e729d58a15a86b04d54df8116c0c428a&chksm=fd92dab3cae553a57aa2af43544a36b56ce29e591752facba174d3efc246eb3957fa2dcbd01c&scene=21#wechat_redirect)

[R 语言用 Garch 模型和回归模型对股票价格剖析](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247492215&idx=1&sn=f59aa15b8af6ca1edfc551c0d568b241&chksm=fd92dc7ccae5556aaa3324947b91c0ede914847d9f69498d1f2d06ee9caa063a085679eec396&scene=21#wechat_redirect)

[GARCH(1,1),MA 以及历史模拟法的 VaR 比拟](http://mp.weixin.qq.com/s?__biz=MzU4NTA1MDk4MA==&mid=2247491996&idx=2&sn=8b84ed0248f273f89953c4030cb872a8&chksm=fd92df97cae55681f49ee24ccd88a6beca4b393466384c24c32bd83be62ca03a98a5f1441cc6&scene=21#wechat_redirect)